1、行业总览:口腔医疗市场规模破千亿

1.1 口腔医疗基本不受医药制造业增速下滑影响

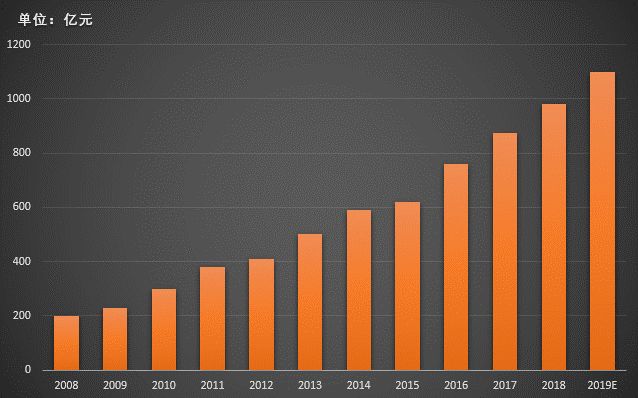

根据我们测算,2019年,我国口腔医疗市场规模预计将突破千亿大关。对比2008年的200亿元,近十年间复合增长率高达17.46%,而同期医药行业整体复合增长率仅为9.36%。

图表1:口腔医疗市场规模及增速示意图

数据来源:卫健委、智银资本

1.2 口腔疾病患者多、诊疗率低,发展潜力大

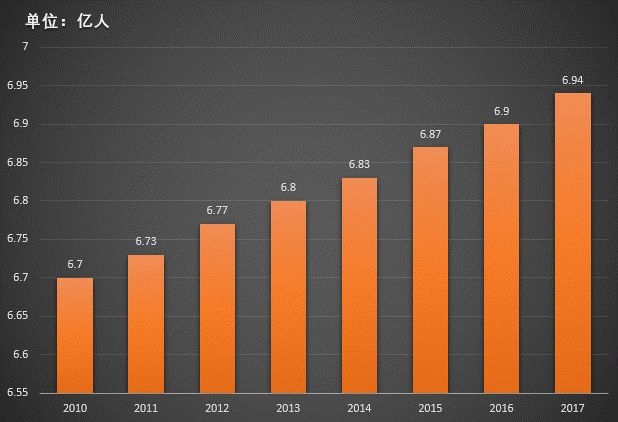

根据卫生部统计数据,2017年,我国口腔疾病患者有6.94亿人,但接受过口腔治疗的人数仅有0.32亿人,市场潜在的需求旺盛。

图表2:2010-2017年中国口腔患者人数

数据来源:卫生部、智银资本

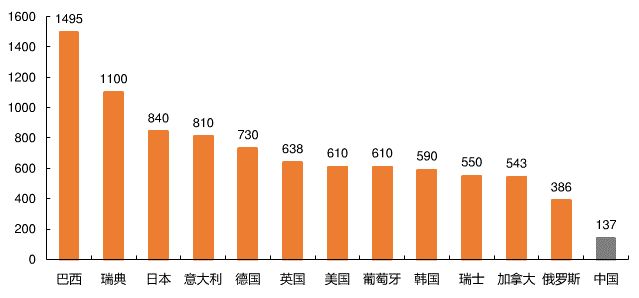

1.3 我国口腔医师资源稀缺,人均牙医数与其他国家差距明显

目前发达国家每百万人口牙医数量大致在500-1000之间。而我国仅137人,差距显著。

图表3:世界主要国家每百万人口拥有牙科医生数量

数据来源:IFDH

在口腔医疗市场快速增长的趋势下,市场融资项目数量及金额持续创历史新高。(见附表1)

2、产业链图谱:下游竞争最为激烈

口腔医疗产业链大致分为上中下游三大部分。

图表4:我国口腔医疗产业链

数据来源:智银资本

口腔医疗核心业务——种植和正畸

口腔医疗服务可细分为种植、正畸和口腔外科等,其中种植和正畸是核心业务。

图表5:口腔医疗就诊患者治疗结构

数据来源:前瞻产业研究院、智银资本

近十年间我国种植牙市场增速超过28%,正畸增速超过60%,成为口腔医疗行业发展的主要增长点。

2.1 上游市场:重点关注设备和高值耗材

上游产品呈现碎片化,大致分为设备、耗材、药品等方向。

图表6:口腔产业链设备、耗材、药品一览表

数据来源:智银资本

我们重点关注种植和正畸领域的高值耗材和相关设备。

图表7:口腔产业链上游竞争格局及部分代表企业

数据来源:平安证券研究所

国内CBCT企业发展迅速

近年来口腔诊所的快速扩张,使口腔CBCT设备市场规模高速增长。

图表8:CBCT历年销售数量示意图

数据来源:国源证券研究所、智银资本

我国高端口腔CT行业目前还是由高品质、高性能、高价格的国外品牌占领。

图表9:中国口腔医疗CBCT设备主要竞争企业

数据来源:前瞻产业研究院

但近年来以美亚光电为代表的国产品牌以性价比策略主攻中低端市场,在二三线城市、私人口腔诊所等机构快速渗透。

图表10:2018年国内CBCT市场格局

数据来源:平安证券研究所

椅旁系统——进口依赖度高,国产品牌少

椅旁修复系统目前进口依赖度很高,国产品牌较少;椅旁操作系统市场现由国外产品主导。

图表11:中国口腔医疗行业椅旁设备主要竞争企业

数据来源:前瞻产业研究院

口腔种植领域——国产品牌亟待突破

口腔种植领域主要分为种植系统和修复材料,其中种植系统由欧美厂商占据主导,国内品牌主要发力中低端市场且市场占有率低。

修复材料主要包括口腔修复膜和骨修复材料,口腔修复膜由瑞士品牌盖氏主导,市场占有率达70%,国内正海生物占有率约为10%。

图12:国内口腔修复膜竞争格局

数据来源:正海生物年报、智银资本

隐形正畸产品正在兴起

正畸矫正器的市场需求增长,得益于口腔医疗正畸业务的迅速发展。在各类耗材中,正畸托槽是最主要的正畸产品,隐形矫正器作为新秀开始崭露头角。

图表13:隐形矫正对比传统矫正优势

数据来源:36Kr、智银资本

在市场表现方面,高端正畸产品依然是外资企业占据主导,主要有隐适美、3M等品牌。但国内企业在隐形矫正器市场取得先发优势,国产品牌占据近70%的市场份额。

图表14:国内部分隐形正畸企业

数据来源:智银资本

3D医学技术

3D医学技术包括3D口扫、3D打印等,目前在修复、种植、口腔正畸、口腔颌面外科等领域快速发展,有望成为口腔医学最有前景的领域之一。

我国3D口扫市场长期以来被国外企业垄断,目前大部分国产品牌还处于研发阶段。

3D打印技术由起初的医疗模型和手术导板的制备,到个性化植入体的定制,再到生物组织工程材料的研究,应用的广度和深度逐渐加大。

图表15:口腔领域3D打印发展层次分析

数据来源:智银资本

口腔机器人

口腔医学机器人技术可先用于口腔医疗中大量、相似的日常重复工作,如各种牙体预备、牙周洁治、根管预备、口腔修复、正畸托槽粘接、弓丝加力等。

图表16:口腔机器人部分应用领域

数据来源:中华口腔医学、智银资本

目前,口腔机器人技术多用于科研、教辅方面,能直接用于临床实际操作的机器人还很少。

口腔用药市场——牙痛药占据主要市场

2018年我国口腔用药市场规模约31.2亿元,同比增长8.71%;其中,零售药店口腔用药市场规模为24.9亿元,同比增长9.21%,是我国口腔用药的主要销售渠道。

图表17:2013-2018年我国口腔用药市场规模增长情况(亿元)

数据来源:新康界、智银资本

在零售市场口腔用药中,中成药略占优势。

图表18:零售药店口腔用药中西药占比

数据来源:中康CMH、智银资本

在零售药店中,牙痛药市场份额约为54.6%;其次是口腔局部治疗用抗感染药,市场份额约为25.0%。

图表19:零售药店口腔用药细分市场份额

数据来源:中康CMH、智银资本

口腔用药市场排名前5品种市场集中度较高。

图表20:零售药店口腔用药TOP5品种

数据来源:中康CMH、智银资本

2.2 中游市场:关注国内DSO组织的兴起

口腔医疗产业链中游由传统各级分销商、新兴口腔数字化软件和平台服务商组成。同时,近年来牙科支持组织(DSO)的兴起和发展,也逐渐成为了产业链中游不可忽视的力量。

国内口腔数字化平台快速发展

口腔数字化软件是根据用户的口腔结构,搜集用户牙颌数据,并进行建模分析,从而得出模拟的治疗或矫正方案。

图表21:口腔数字化方案简要流程

数据来源:智银资本

行业数据化管理

新兴口腔信息平台通过邀请口腔医院、连锁机构、私人诊所的医师入驻,为患者提供就诊挂号、医师预约、病情咨询和追踪管理等服务。更侧重于整合和甄选牙医资源。

图表22:口腔医疗Saas部分软件品牌及功能

数据来源:智银资本

新型DSO模式的崛起

牙科支持组织(DSO)与牙科诊所签订合同,提供关键业务管理和支持,包括非临床操作,不仅仅局限在传统经销商只负责设备耗材的推销和运输。目前国内还没有全国性的DSO企业。

图表23:美国加入DSO的牙科各分支占比

数据来源:ADA、平安证券研究所

2.3 下游市场:资本加持,竞争加剧

我国目前口腔医疗市场经营主体主要分为综合性医院口腔科、口腔专科医院和民营口腔诊所(包含连锁式口腔诊所/个体口腔诊所)。

图表24:口腔医疗机构分类

数据来源:智银资本

图表25:不同口腔医疗机构特点

数据来源:平安证券研究所、智银资本

从口腔医疗机构数量看,口腔诊所数量多达6.5万家,占比78%,且数量还在不断增长。

图表26:三类口腔医疗机构数量占比

数据来源:卫健委、智银资本

从就诊人数看,综合型医院口腔科就诊人数最多,占比接近50%。

图表27:三类口腔医疗机构诊疗人数占比

数据来源:卫健委、智银资本

预计2019年,我国口腔专科医院数量接近800家。

图表28:2011-2018年中国口腔专科医院数量及增长情况(单位:家,%)

数据来源:前瞻产业研究院

预计2019年,我国民营口腔医疗机构数量超过10万家。

图表29:2011-2018年中国民营口腔医疗机构数量及增长情况(单位:万家,%)

数据来源:前瞻产业研究院

平均客单价口腔专科医院最高,其次为连锁口腔诊所。连锁口腔诊所具有品牌优势,可以开展高附加值诊疗项目。

图表30:我国口腔医疗服务市场规模测算(2017年)

数据来源:卫健委、平安证券研究所

目前,资本市场较为青睐于口腔连锁企业。各家口腔连锁企业也在资本的加持下跑马圈地,持续扩张。行业也呈现竞争加剧的格局。

图表31:我国目前主要口腔连锁机构一览

(数据截止2018年底)

数据来源:鲸准洞见

3、未来发展前景

从宏观视角来看,我国口腔医疗市场正在快速发展,就医的患者人数逐年增加,潜在需求旺盛。

图表32:2017年各国每万人种植牙数量(个)与人均GDP及每百万牙医数之间的关系

数据来源:Straumann、IFDH

目前我国种植牙渗透率较低,市场规模仅占全球1%左右。随着种植和正畸受益于市场消费升级,未来将有望在一二线城市率先崛起。

图表33:全球种植牙市场格局

数据来源:医谷、智银资本

切入到产业链细分环节,上游重点关注设备和耗材,尤其是种植、正畸和修复所需的高值耗材和设备,以及包括3D口扫、3D打印、口腔机器人、AR\VR、口腔AI等新兴领域。下游,医疗服务集中度不断提升,处在区域到全国过度的关键期。

总的来看,口腔医疗兼容了美容和健康的概念,属于消费升级型服务。当前中国牙医普及率仍处于较低水平,随着中国经济的不断发展,国内居民收入的提高,居民对医疗保健的意识不断增强,对口腔医疗服务需求的日益增涨。口腔医疗具有很好的市场概念和运作空间,无论是从人口的数量、口腔疾病的普遍性,还是从牙医的市场需求状况、口腔产业和其他产业的联系、合作、互补性等方面考虑,不管是现在还是将来,随着人们经济生活、文化消费水平的提高以及对口腔健康的认识,中国的口腔医疗产业都会快速发展,市场需求巨大。

附表1:2018-2019年部分口腔医疗项目投融资事件汇总

数据来源:动脉网