4月20日,北京、广东、山东等地正式开始执行种植体系统集采结果,并同步实施牙冠竞价挂网采购价和医疗服务费调控。

近两个月来,种植牙集采相关成果密集实施,意味着“史上最难集采”在短短半年时间就实现了从顶层设计到采购执行、再到服务落地的全过程。

作为种植牙服务领域的重要角色,民营口腔医疗机构早已开始借集采之机,进行一轮持续的市场营销,以“集采价”“集采折上折”“低于集采价”等关键词宣传低价套餐,或直接联系以往因价格高而放弃的患者,告知降价信息。

从短期看,民营口腔的种植牙“价格战”已打响;而从长远看,医疗机构应借助内外部能量来蓄力。

“三位一体”的集采种植牙

在如何落地

种植牙之所以号称“史上最难集采”,其原因就在于一颗种植牙的整体价格构成复杂,包括种植体系统费用(含种植体、基台及其他配件)、牙冠费用,以及医疗服务费。

回顾种植牙集采全过程,也分为了种植体系统、牙冠、医疗服务三部分,分别根据各自领域的特征整体推进。

种植牙集采重要节点,资料来源:国家医保局、各省份医保局官网,动脉网制图

种植体系统方面,39家企业在集采中中选,价格平均降幅55%。

2022年9月,由四川省医保局成立省际联盟集中带量采购办公室,发布1号采购公告,正式启动集采。

2023年1月,种植体系统集采结果产生:55家参与的企业中,39家中选;平均中选价格降至900余元,与集采前中位采购价相比,降幅55%。

据四川省医保局发布的数据显示,本次集采汇聚了全国近1.8万家医疗机构的需求量,达287万套种植体系统,约占国内年种植牙数量(400万颗)的72%,预计每年可为患者节约40亿元左右。

牙冠方面,结合产品加工、市场需求等特征,医保部门通过竞价挂网来降低整体价格。

牙冠在种植牙中的成本占比约为10%—15%。此前,市场主流价格区间约在300—1200元之间,最高的超过2400余元。

牙冠产品多为个性化定制的非标准件耗材,需根据患者口腔实际情况定制生产。因此,在综合考虑牙冠产品定制化加工特性、区域化市场格局和医疗机构差异化使用需求等因素后,医保部门选择了更为适合的竞价挂网。

2023年3月,四川省医保局组织牙冠竞价挂网,产品为单牙种植使用的全瓷牙冠;参与报价的110家企业中,107家企业入围;单颗牙冠入围价从100元至656元不等,入围均价为327元;其中,市场需求量最大的牙冠产品入围价降至150元。

在四川公布了入围结果之后,2023年4月,山东、广东、江苏、福建等省份也组织了当地的牙冠竞价挂网或联动挂网,以四川牙冠竞价为参照,整体原则是不高于四川入围价。

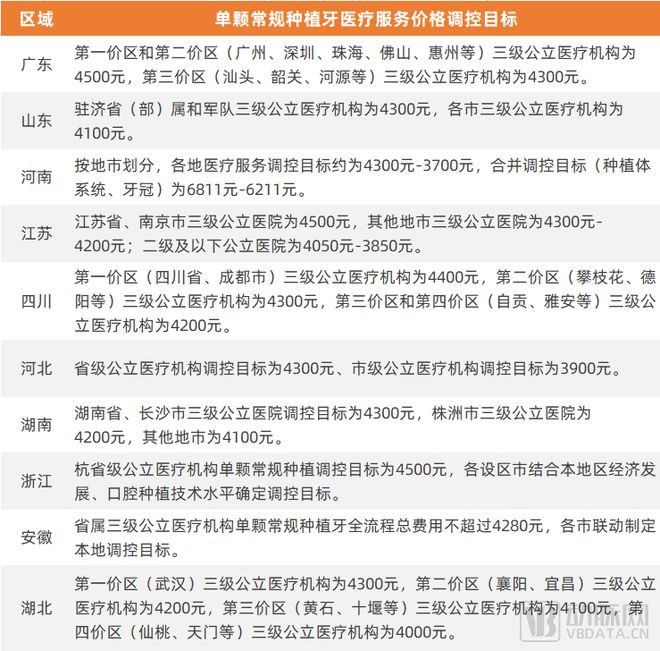

医疗服务方面,各省份、地市陆续制定和落地种植医疗服务调控价格。

价格调控主要分为两方面:一是制定单颗常规种植牙医疗服务价格调控目标,包含种植全过程的诊查费、生化检验、影像检查费、种植体植入费、牙冠置入费、扫描设计建模费、麻醉费、药品费用;二是调整现行口腔种植医疗服务价格项目。

其中,单颗常规种植牙的医疗服务价格能直观体现变化。

此前,三级公立医疗机构单颗常规种植牙的医疗服务部分平均费用超过6000元。按照国家医保局要求,三级公立医疗机构的调控目标为4500元。

在此基础上,各省份、地市根据当地经济水平、人力成本、口腔种植技术等因素,制定了相应的调控目标。

部分区域的医疗服务的调控情况(不含放宽政策),资料来源:各地医保局官网

整体而言,省会城市三级公立医疗机构调控目标约在4100元-4500元之间,地市三级公立医疗机构调控目标约在3700元-4300元左右,二级及以下公立医疗机构调控价格相应降低,医疗服务价格调控体现了以“降”为主的基调。

种植体系统、牙冠和医疗服务的价格治理叠加,种植牙整体降幅可达50%左右。

以上治理措施在各省份落地的进度不一,部分地区是确定一项就执行一项,部分则是“三位一体”同步实施。4月20日,北京、广东、山东等地就开始同步落地种植体集采结果、牙冠竞价结果以及医疗服务调控价格。据公开资料显示,5月前,“三位一体”的价格治理将在全国全面落地。

借机营销,民营口腔价格战打响?

种植牙集采各项措施主要针对公立医疗机构,但由于民营医疗机构所占的市场份额高,因此,大量民营口腔机构参与到集采中。

据了解,参加种植体系统集采的1.8万家医疗机构中,1.4万家是民营;这些民营医疗机构也同步承诺响应医疗服务价格调控。

在宣传推广方面,民营医疗机构尤为积极。尽管集采相关成果仍在陆续落地中,但民营口腔早已开始借集采契机,高调开展起市场营销活动。

目前,包括通策医疗、泰康拜博、美维口腔等在内的多家企业均已宣布,旗下医疗机构将执行属地的集采政策。

在线下,一些医疗机构在大厅内通过横幅、展架等宣布已开始实行集采价,且“降价不降质”。楼宇广告中,“集采种植牙”广告频繁出现。

互联网平台上,民营医疗机构仍有万元以上的种植牙,同时纷纷推出集采套餐。以北京为例,优惠后的瑞士种植牙普遍在6500元以上,但有机构低至5980元,韩国种植牙首颗仅2080元;部分套餐甚至标注“低于集采价”“集采折上折”,北京一家口腔连锁在互联网平台上明码标价,诺贝尔种植体为1800元,而该公司产品的集采价为1855元。

直接降价、首颗低价、限量折扣等营销手段层出不穷,这波营销不仅体现在价格上,还体现在服务上,“免费接送”成为一些医疗机构吸引患者的附赠服务;也有机构直接联系患者,针对那些曾经因价格高而犹豫的患者,告知降价信息、询问意愿。

过去,种植是民营口腔的高毛利项目。纵观口腔市场,俨然已经以集采为节点,掀起了一轮价格战。

“短期内的价格战是必然的。”恒美口腔创始人陈希柱表示,集采确实在一定程度上压缩了民营医疗机构的利润空间,机构为了生存必须提高患者量、服务量;原本不涉足价格战的普通门诊,也可能参与到价格战中。

广东一家口腔连锁的高管田力(化名)告诉动脉网,集采实施前,许多民营医疗机构的价格就已经偏低了,集采之后降价空间不大,至少不及公立医疗机构明显,有的只有几百元降价空间。“但患者们看到,全社会都在宣传种植牙降价,降价幅度还不小,理所当然认为民营也该降。所以,这些降价和优惠,更多的是一种营销手段。”

但无论如何,集中的市场营销使患者对集采结果落地有了更直观的感知。

事实上,自2022年9月国家医保局发文开始,各级医保部门、医疗机构、媒体都对种植牙集采进行了铺天盖地的宣传报道。“一口种植牙就是一辆宝马车已成为历史”“万元种植牙落幕,千元时代来临”“种植牙价格减半”……类似的表述频繁见诸网络。

“集采对民营医疗机构来说,最大的利好在于做了一波广泛且持续的市场教育,让此前对种植牙不了解或者知之甚少的患者认识到,自己或家人的牙齿问题可以通过种植牙解决。”友睦口腔CFO&COO夏斌认为,就整体趋势而言,选择种植牙的患者会不断增长,而集采则成为了这一过程的加速器。

需求已抑制大半年

想象中的爆发尚未到来

理论上说,降价能够刺激消费需求。在高频率的政策宣传、市场营销作用下,医疗机构是否已经迎来了大幅度的患者增长?

泰康保险集团管委会成员、泰康拜博口腔CEO陈宏华表示,近期种植牙门诊咨询量有明显增长,增长幅度也符合预期。

多家机构同时还提到,尽管最近两个月来种植牙患者数量高于2022年11月-2023年1月的整体水平,但仍未恢复到2021年同期水平。“患者方面,尚未出现大家想象中的爆发式增长。”

部分地区,患者不增反降。

据媒体报道,浙江舟山一家公立口腔医院内,近期就诊的均为复诊患者,4月第一周,新增患者仅有1人;部分民营口腔医疗机构已经几个月没有新增种植牙患者。

陈希柱认为,造成这些现象的原因之一,是不少患者仍处于观望状态。“频繁的政策宣传和市场营销,确实让更多患者了解到种植牙;但各家机构集采落地进度有差异,营销的套餐五花八门,同一个品牌的种植体,在不同机构间价格差异大,反而让患者犹豫,不知如何选择,还不如再等等。”

事实上,患者对于“种植牙要集采降价了,等等再种”的观望心态,从国家医保局发布集采政策时就已经开始了。

据士卓曼、登士柏等跨国企业发布的年报显示,2022年在中国的业绩表现不乐观。一方面是受疫情影响,另一方面则是集采政策发布之后,患者推迟了治疗计划。

目前看来,患者需求的阶段性抑制,从2022年9月开始至今,持续了大半年仍未恢复。

据陈希柱预测,随着4月底至5月集采的全面落地,当价格尘埃落定,患者做决策有了更确定的信息做参考之后,第一个高峰可能在5月中旬到来。

夏斌还表示,2023年以来业绩增长不及预期,也可能并非都由集采造成。“这与整体经济环境也有关,因此,患者增长可能会在经济恢复的过程中逐步体现。”

现有格局下,

民营口腔新的利润空间何在?

“种植牙集采对民营口腔有一定影响,但还不至于改变市场格局。”田力认为。

那么,全面落地之际,短期内民营口腔需通过密集营销来引流,同时耐心等待第一个增长高峰的来临;从长远看,要如何寻找新的利润空间、构建新的核心竞争力?

首先,民营口腔需在获客方式、科室结构方面进行优化。

在市场倒逼之下,未来更多民营口腔可能转变获客方式,从依靠价格差获客转变为客户关系建设、通过口碑裂变来获客;机构将从重视种植牙这类大项目,转向更加注重预防类科室,或产生新的预防类项目,进而打造为利润项。

其次,为了满足患者的多样化需求,医疗机构除了提供集采范围内的种植品牌之外,还可通过高端种植体、高端服务等实现套餐产品分层,以及与公立医疗机构之间的差异化。夏斌介绍,友睦口腔旗下14家门诊整体定位于高端,其中也有两家参与了集采。

此外,集采对医疗机构的管理运营成本控制提出了更高的要求。集采落地后,耗材成本难以再压缩,来自医生的人力成本也不可能大幅降低,否则可能导致人才流失;那么,管理和运营环节的成本控制就显得尤为关键。

“种植牙集采有助于推动种植牙项目更公开、更透明的价格体系,也利于推动口腔机构对经营管理及客户服务进行升级,促使口腔医疗行业形成公平竞争、质量保障与创新驱动的发展新格局。”陈宏华谈到。

除了个人支付,通过商业保险来降低种植牙的可及性,也是医疗机构可注重的方向。如泰康拜博口腔推出了“泰康种牙无忧保”和“好牙一生”长期齿科险,为指定品牌的种植牙客户提供免费复种的保障。

值得一提的是,种植牙集采与药品及其他耗材集采有着根本的逻辑差异:其他集采的逻辑是挤压流通环节的水分,一方面惠及患者,另一方面,提高医疗服务价格,更好地体现医生劳动价值;或者将降价后的医保结余发放给医生,让医生收入更加阳光。而种植牙集采伴随医疗服务价格调控而进行,意味者医生收入下降,要想获得相同水平甚至更高的收入,就要付出更多劳动、服务更多患者。

无论公立还是民营,都需要通过数字化技术来帮助医生提高效率,针对复杂病例、常规种植,合理配置医生资源,使不同医生获得更理想的收入。

借助上游变革的能量

种植牙集采开始于上游耗材,耗材领域的变革,也是下游服务端的机遇所在。

本次种植体系统集采中,中选企业既包括士卓曼、登士柏等国际知名企业,也包括市场需求量大的奥齿泰、登腾等韩国品牌,以及威海威高、常州百康特等国内企业。

对于已经占据一定市场份额、产品经长期临床验证的企业而言,中选能够进一步扩大产品的使用范围;企业也有能力通过产品与价格体系的调整,来适应集采下的市场环境。对于一些尚未打开市场局面的企业来说,集采提供了以更低销售成本实现快速进院的渠道,有助于企业更快成长,尤其是国产品牌。

高峰医疗总经理高俊认为,未中选或未申报集采的企业则将建立更清晰的市场定位,例如定位于高端产品、复杂疑难病例等。

“从我们了解到的市场合作信息来看,集采实施到一定阶段后,份额较大的进口产品,不排除会有在国内建厂生产,或者通过合资、代工生产的可能。”在高俊看来,若跨国企业与国内企业深度合作,前者能降低产品成本,后者则能提升产品研发、设计、工艺等水平,实现互惠共赢。

总的来说,以种植体为代表的上游耗材,无论是产品定位还是企业定位,都有望更加清晰,并形成更丰富和多层次的产品生态。

在上游市场变革过程中,医疗机构选择更符合自身战略、更符合当地患者偏好及消费能力的产品,形成具有差异化的服务体系,也是紧抓外部机遇的途径之一。

种植牙集采的初衷是惠及大众,全面落地之后,大众反馈很快能有体现;产业端的下一步怎么走,大众反馈也能给出更清晰的答案。

*封面图片来源:123rf